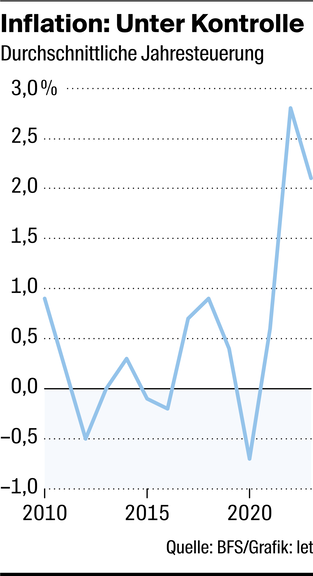

Die wichtigste Aufgabe der Nationalbank ist die Preisstabilität. Es gab keinen Auftritt, kein Interview, bei dem Thomas Jordan vergessen hätte, daran zu erinnern. Also schauen wir uns zuerst an, wie sich die Inflation entwickelt hat. Wir beginnen nicht 2012, als er Nachfolger von Philipp Hildebrand wurde, sondern schon 2010, als Jordan das Vizepräsidium übernahm:

Da das Fach «Preisstabilität» im Zeugnis für jeden Notenbanker doppelt zählt, ist das exzellente Abschneiden besonders wichtig. Die Leistung ist umso höher einzustufen, als im europäischen Umfeld die Teuerung während der Covid-Krise in die Höhe geschossen war. In einigen Ländern lag die Inflation bei über 10 Prozent. Selbst in Deutschland, das wie die Schweiz eine Tradition der Preisstabilität kennt, kletterte die Jahresteuerung zwischenzeitlich auf über 8 Prozent. In der Schweiz stieg sie nur wenig über das Inflationsziel der Nationalbank, das bei maximal 2 Prozent liegt.

Eine stabile Währung ist ebenfalls ein wichtiges Kriterium. Allerdings gewichtet es die Nationalbank weniger stark als die Preisstabilität, die über allem steht. Der Franken ist historisch eine starke Währung. Seit den Ölkrisen der 1970er-Jahre gilt er als sicherer Hafen, und somit ist er anfällig für Aufwertungen in Krisenzeiten. Entscheidend für weite Teile der Schweizer Exportwirtschaft und den Tourismus ist das Verhältnis zum Euro, da die Euro-Zone der Hauptmarkt für die meisten Unternehmen ist. Hier fällt die Bilanz wie folgt aus:

Der Franken hat sich in der Ära Jordan, die hier wiederum die beiden Jahre des Vizepräsidiums miteinbezieht, massiv aufgewertet. Wie war es möglich, dass die Exportwirtschaft nicht zugrunde gegangen ist? Vor zehn Jahren hatten Exportunternehmer wie Bahnbauer Peter Spuhler noch Angst vor einem «Blutbad» angesichts des starken Frankens, doch die Unternehmen passten sich erstaunlich gut an und die meisten blieben wettbewerbsfähig. Gemildert wurde die Frankenaufwertung durch die tiefere Teuerung in der Schweiz, verglichen mit dem Ausland. Dadurch blieben Schweizer Produkte auch für ausländische Käufer bezahlbar. Auch im Tourismus war dieser Effekt wichtig. Kaufkraftbereinigt ist die Aufwertung des Frankens also weniger dramatisch, als es die Währungskurve vermuten liesse.

Damit zur dritten Grafik. Sie hängt stark mit der zweiten zusammen. Denn die Nationalbank hat zur Abschwächung des Frankens in der Ära Jordan massiv an den Devisenmärkten interveniert. Sprich: Fremdwährungen und Aktien sowie andere Wertpapiere im Ausland gekauft. Nebst tiefen Zinsen - die Schweiz hatte sogar Negativzinsen - schwächen solche Interventionen den Franken. Die Folge für die Bilanz sehen wir hier:

In der Amtszeit von Jordan hat sich die Bilanzsumme (alle Aktiven) auf 1 Billion Franken erhöht, das sind 1000 Milliarden. Ein Wert, der schwindelerregend ist und gar höher liegt als das Bruttoinlandprodukt (BIP) der Schweiz, also der Wert aller Güter und Dienstleistungen, die in einem Jahr hierzulande hergestellt werden.

Viele Ökonomen sorgen sich darüber. Klaus Wellershoff sagt: «Thomas Jordan hinterlässt eine aufgeblähte Bilanz, die Risiken birgt. Sie könnte der Nationalbank noch um die Ohren fliegen. Das endgültige Urteil über seine Amtszeit wird man deshalb frühestens in zwei oder drei Jahren fällen können.»

Im letzten Jahr ist die Bilanzsumme aber wieder gesunken, unter die Billionen-Grenze auf etwa 800 Milliarden Franken. Das heisst: Die SNB hat Devisen und Wertpapiere verkauft, da der Aufwertungsdruck auf den Franken nachliess (zugleich spielt eine Rolle, dass sich einige Anlagen abwerteten). Trotzdem bleibt die Bilanzsumme die Achillesferse der Nationalbank. Schreibt sie allzu grosse Verluste, etwa bei einem Crash an den Aktienbörsen, könnte das Eigenkapital nicht mehr ausreichen, und da die SNB eine Aktiengesellschaft ist, müssten Bund und Kantone Kapital einschiessen.